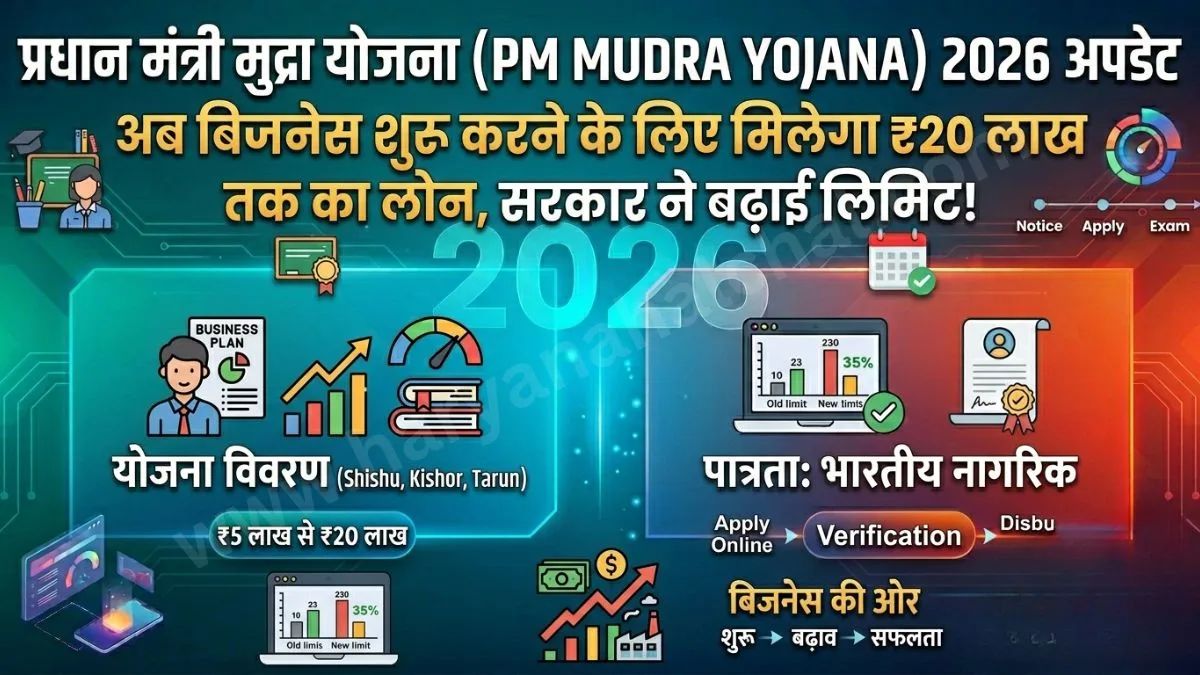

PM Mudra Loan 2026: भारत सरकार ने देश में स्टार्टअप और लघु उद्योगों को बढ़ावा देने के लिए मुद्रा योजना के नियमों में बड़ा बदलाव किया है। बजट 2024-25 में की गई घोषणा के बाद, अब उद्यमियों को अपने व्यवसाय के विस्तार के लिए ₹20 लाख तक का कोलैटरल-फ्री (बिना गारंटी) लोन मिल सकेगा। इस वृद्धि का मुख्य उद्देश्य उन ‘अनफंडेड’ (Unfunded) लोगों को वित्तीय सहायता प्रदान करना है जिनके पास बड़े आइडिया हैं लेकिन फंड की कमी है।

Mudra Yojana 2026 की नई कैटेगरी और लोन सीमा

सरकार ने अब इस योजना को चार श्रेणियों में विभाजित किया है:

| कैटेगरी (Category) | लोन की राशि (Loan Amount) | किसके लिए है? |

| 1. शिशु (Shishu) | ₹50,000 तक | नए और बहुत छोटे व्यवसाय शुरू करने के लिए। |

| 2. किशोर (Kishore) | ₹50,001 से ₹5 लाख तक | मध्यम स्तर के निवेश और विस्तार के लिए। |

| 3. तरुण (Tarun) | ₹5 लाख से ₹10 लाख तक | स्थापित व्यवसायों को और बड़ा बनाने के लिए। |

| 4. तरुण प्लस (Tarun Plus) | ₹10 लाख से ₹20 लाख तक | पुराने सफल कर्जदारों के लिए नया स्तर। |

खास नोट: ‘तरुण प्लस’ कैटेगरी का लाभ केवल उन्हीं उद्यमियों को मिलेगा जिन्होंने तरुण श्रेणी के तहत पिछला लोन लिया था और उसे समय पर सफलतापूर्वक चुका दिया है।

Mudra loan के फायदे (Key Benefits)

- बिना गारंटी के लोन (Collateral Free): इस लोन के लिए आपको अपनी जमीन या सोना बैंक के पास गिरवी रखने की जरूरत नहीं है।

- कम ब्याज दर: अन्य कमर्शियल बिजनेस लोन की तुलना में मुद्रा लोन की ब्याज दरें कम होती हैं।

- प्रोसेसिंग फीस में छूट: ‘शिशु’ कैटेगरी के लिए कोई प्रोसेसिंग चार्ज नहीं लिया जाता।

- मुद्रा कार्ड (Mudra Card): वर्किंग कैपिटल की जरूरतों के लिए एटीएम की तरह इस्तेमाल होने वाला डेबिट कार्ड दिया जाता है।

Mudra Yojana : पात्रता और नियम (Eligibility Criteria)

2026 में आवेदन करने के लिए आपके पास निम्नलिखित योग्यता होनी चाहिए:

- भारतीय नागरिक: आवेदक भारत का निवासी होना चाहिए।

- व्यवसाय का प्रकार: विनिर्माण (Manufacturing), व्यापार (Trading), सेवा (Service) या कृषि से जुड़ी गतिविधियों (जैसे डेयरी, मछली पालन) के लिए।

- सिबिल स्कोर (CIBIL): हालांकि यह एक सरकारी योजना है, लेकिन एक अच्छा क्रेडिट स्कोर लोन मिलने की संभावना को बढ़ा देता है।

- डिफ़ॉल्टर न हों: आवेदक ने पहले किसी बैंक से लिया हुआ लोन न डुबोया हो।

Mudra Yojana : ऑनलाइन आवेदन कैसे करें? (How to Apply Online)

- आधिकारिक पोर्टल: सबसे पहले udyamimitra.in या psbloansin59minutes.com पर जाएं।

- रजिस्ट्रेशन: ‘Apply Now’ पर क्लिक करें और अपनी श्रेणी (New/Existing Entrepreneur) चुनें।

- फॉर्म भरें: अपना व्यक्तिगत विवरण, बिजनेस प्लान और आवश्यक फंड की जानकारी भरें।

- दस्तावेज अपलोड करें: आधार, पैन, बिजनेस प्रूफ और बैंक स्टेटमेंट अपलोड करें।

- बैंक चयन: अपनी पसंद के बैंक का चुनाव करें। बैंक अधिकारी आपसे संपर्क करेंगे और वेरिफिकेशन के बाद लोन राशि आपके खाते में ट्रांसफर कर दी जाएगी।

- अधिक जानकारी के लिए mudra.org.in पर जाएं।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

1. क्या ₹20 लाख का लोन सीधे नए बिजनेस को मिल सकता है?

नहीं, ₹20 लाख (तरुण प्लस) का लाभ पाने के लिए आपको पहले तरुण श्रेणी का लोन लेकर उसे सही समय पर चुकाना अनिवार्य है। नए बिजनेस ‘शिशु’ या ‘किशोर’ श्रेणी से शुरुआत कर सकते हैं।

2. क्या इसमें सब्सिडी भी मिलती है?

मुद्रा योजना मुख्य रूप से एक लोन योजना है, इसमें कोई सीधी सब्सिडी (जैसे PMEGP में मिलती है) नहीं दी जाती, लेकिन ब्याज दरें काफी किफायती होती हैं।

3. आवेदन के लिए कौन-से बैंक पात्र हैं?

सभी सरकारी बैंक, निजी बैंक, क्षेत्रीय ग्रामीण बैंक (RRBs) और कई NBFCs इस योजना के तहत लोन प्रदान करते हैं।

4. बिजनेस रिपोर्ट (Project Report) बनाना क्यों जरूरी है?

बैंक आपके बिजनेस की व्यवहार्यता (Viability) देखने के लिए रिपोर्ट मांगता है। इसमें आपके बिजनेस की लागत और संभावित कमाई का विवरण होता है।

5. मुद्रा लोन के लिए आयु सीमा क्या है?

आवेदक की न्यूनतम आयु 18 वर्ष होनी चाहिए।

निष्कर्ष (Conclusion)

प्रधानमंत्री मुद्रा योजना 2026 छोटे व्यापारियों के लिए किसी वरदान से कम नहीं है। लोन की सीमा बढ़ाकर ₹20 लाख करना यह दर्शाता है कि सरकार भारत को एक ‘आत्मनिर्भर’ और ‘उद्यमी राष्ट्र’ बनाने की दिशा में तेजी से काम कर रही है। यदि आप भी अपने बिजनेस को नई ऊंचाइयों पर ले जाना चाहते हैं, तो आज ही आधिकारिक पोर्टल पर जाकर आवेदन करें।

डिस्क्लेमर: यह लेख केवल सूचनात्मक उद्देश्यों के लिए है। लोन की स्वीकृति बैंक की नीतियों, आपके बिजनेस मॉडल और क्रेडिट हिस्ट्री पर निर्भर करती है। किसी भी बिचौलिये या एजेंट को पैसे न दें; सरकार इस लोन के लिए कोई फीस नहीं मांगती। haryana halchal की कोई जिम्मेदारी नहीं होंगी।